Ab dem 1. Januar 2018 tritt mit dem Investmentsteuerreformgesetz (InvStRefG) eine neue Besteuerung von Investmentfonds in Kraft, die sowohl für aktiv gemanagte Fonds als auch für ETF (Electronically Traded Funds, Indexfonds) gilt. Die Neuregelung wurde notwendig, weil inländische Fonds im Vergleich zu jenen, die im Ausland aufgelegt werden, bisher steuerlich bevorteilt wurden. Der Europäische Gerichtshof hatte moniert, dass die im Inland einbehaltene Quellensteuer ausländischen Fonds nicht erstattet werden konnte.

Neu: Trennungsprinzip

Das ab dem 1. Januar 2018 geltende neue Besteuerungssystem folgt dem Trennungsprinzip. Bisher erfolgte die Besteuerung bei Publikumsfonds stets auf Anlegerebene (Transparenzprinzip). Ab Januar verlieren Investmentfonds ihre Steuerfreiheit und werden selbst, neben dem Anleger, zum Steuersubjekt. Damit müssen sie künftig Körperschaftsteuer auf bestimmte Erträge entrichten. Damit kommt es zu einer Doppelbesteuerung der Kapitalerträge. Um diese Doppelbesteuerung nun wiederum zu mindern oder gegebenenfalls auszugleichen, wird es zukünftig – abhängig von der Fondsart – zum Ausgleich sogenannte Teilfreistellungen der Erträge auf Anlegerebene geben.

Neu auf der Ebene der Fonds-Anleger: die Vorabpauschale

Auf der Ebene des Anlegers werden Ausschüttungen, Vorabpauschalen und Investmenterträge (Veräußerungsgewinne) steuerlich erfasst. Die Ermittlung einer Vorabpauschale zielt vor allem auf thesaurierende und teilausschüttende Fonds ab. Durch die Erfassung der Vorabpauschale will der Fiskus sicherstellen, dass auch Fonds mit keiner oder geringer Ausschüttung laufend besteuert werden und nicht erst beim Verkauf der Anteile.

Die Einführung der Vorabpauschale soll verhindern, dass Investmentfonds als Steuerstundungsmodelle genutzt werden. Anleger, die direkt in Aktien und verzinsliche Wertpapiere oder in Immobilien investieren, müssen schließlich auch jedes Jahr Dividenden, Zinsen, Mieten und Pachten versteuern, lautet die Argumentation. Mit Investmentfonds könnte die Besteuerung zeitlich unbegrenzt vermieden werden. Diese Steuervermeidungsmöglichkeit wird mit der Vorabpauschale verhindert. Die Berechnung ist etwas kompliziert und wird von den depotführenden Stellen errechnet. Wenn der Fonds in Deutschland aufgelegt wurde, wird die Steuer gleich abgeführt. Wenn der Fonds im Ausland aufgelegt wurde, muss der Anleger die Erträge in seiner Steuererklärung angeben.

Die Vorabpauschale wird aus der Differenz zwischen Basisertrag und Ausschüttung gebildet und kann nie negativ sein. Der Basisertrag ergibt sich aus der Multiplikation des Rücknahmepreises des Fonds zum Jahresanfang (Stichtag 1. Januar) mit 70 Prozent des Basiszinses. Der Basiszins wird aus der langfristig erzielbaren Rendite öffentlicher Anleihen abgeleitet (nach § 203 Absatz 2 des Bewertungsgesetzes) und jedes Jahr von der Deutschen Bundesbank neu berechnet und veröffentlicht. Mit steigendem Basiszins steigt somit auch die Vorabpauschale; für das Jahr 2016 hatte die Bundesbank hierfür anhand der Zinsstrukturdaten einen Wert von 1,10 Prozent errechnetBei tatsächlichem Verkauf der Fondsanteile wird die Vorabpauschale daher vom Veräußerungsgewinn wieder abgezogen, somit soll hier ein Ungleichgewicht vermieden werden.

Neu: Teilfreistellungen für Fondserträge

Durch die Reform fallen auch auf Fondsebene Steuern an, die dazu führen, dass die Anleger geringere Ausschüttungen erhalten. Um dies auszugleichen, wird für die steuerliche Vorbelastung der Fondserträge eine Teilfreistellung erlassen, die je nach Fondsklasse und Anteilseigner variiert:

Die Staffelung für die Teilfreistellungen für Privatanleger beträgt

- 30 Prozent bei Aktienfonds (Aktienquote ≥ 51 %),

- 15 Prozent bei Mischfonds (Aktienquote ≥ 25 % < 50 %),

- 60 Prozent bei inländischen, und

- 80 Prozent bei ausländischen Immobilienfonds (Immobilienquote ≥ 51 %).

Bei Multi-Asset-Fonds haben die Anleger die Möglichkeit selber nachzuweisen, dass die Quoten erfüllt werden, etwa durch Jahresberichte oder Bestätigungen des Fondsverwalters. Für reine Rentenfonds gibt es keine Teilfreistellungen.

Für Fonds, die als Betriebsvermögen gehalten werden, gibt es gesondert Teilfreistellungen, unterschieden wird zudem, ob es sich um eine Personengesellschaft und Kapitalgesellschaft handelt. Die Teilfreistellungen sind höher gesetzt als für den Privatanleger.

Neu: Ende des Bestandsschutzes alte Fondsanteile

Investmentanteile, die vor dem 1. Januar 2009 erworben wurden, unterliegen nur noch bis zum 31.12.2017 der Bestandsschutzregelung (bestandsgeschützte Alt-Anteile). Bis dahin bleiben Wertänderungen steuerfrei. Nach dem Jahreswechsel sind alle Wertänderungen steuerpflichtig.

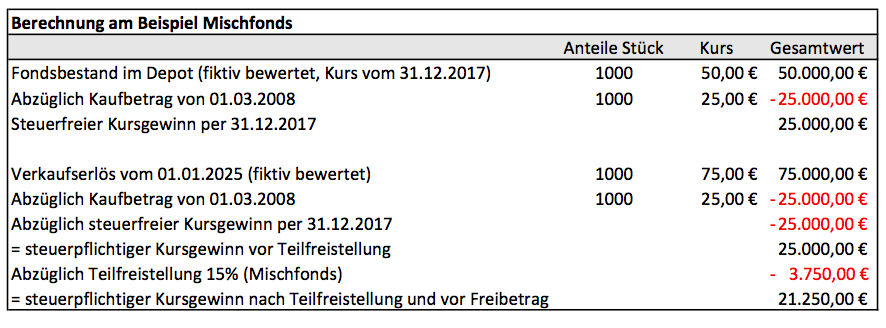

Als Ausgleich wird ein neuer Freibetrag eingeführt: Für bestandsgeschützte Alt-Anteile, die ab dem Jahr 2018 verkauft werden, bleibt ein Kursgewinn bis zu 100.000 Euro steuerfrei. Durch den fiktiven Verkauf am Jahresende 2017 bleibt der Wertzuwachs konserviert – auch wenn der Fonds erst in 15 Jahren verkauft wird, betrifft die Besteuerung die Zeit vor 2018 so wie bisher gehandhabt, wie das nachfolgende Rechenbeispiel zeigt:

Kritik an neuer Fondsbesteuerung

Manche Kritiker haben Befürchtungen geäußert, dass das Investmentsteuerreform-Gesetz dazu führen könnte, dass vor allem Kleinanleger noch weniger Fondsanteile als bisher kaufen werden. So werde Fondssparen für den Kleinanleger zwar einfacher und die Fondsbesteuerung erleichtert. Die pauschale Versteuerung mit 15% auf der Fondsebene reduziere jedoch den Ertrag, der beim Anleger ankommt, da die vom Fonds ab 2018 an das Finanzamt abgeführte Steuer nicht auf den Sparerfreibetrag des Anlegers angerechnet wird.

Es könne somit passieren, dass der Anleger Steuern bezahlt, auch wenn sein Sparerfreibetrag noch gar nicht ausgeschöpft ist. Bisher waren die Erträge bis zur Freigrenze steuerfrei. Von diesem Problem werden alle Kleinsparer betroffen sein – der Gesetzgeber hat die Chance, Fondssparen gerade auch für diese Gruppe von Sparern in Deutschland zu fördern, leider nicht genutzt.

Disclaimer: Die steuerliche Behandlung ist von den individuellen Verhältnissen des Anlegers abhängig. Dieser Artikel erbringt keine Beratung in rechtlicher und/oder steuerlicher Hinsicht.