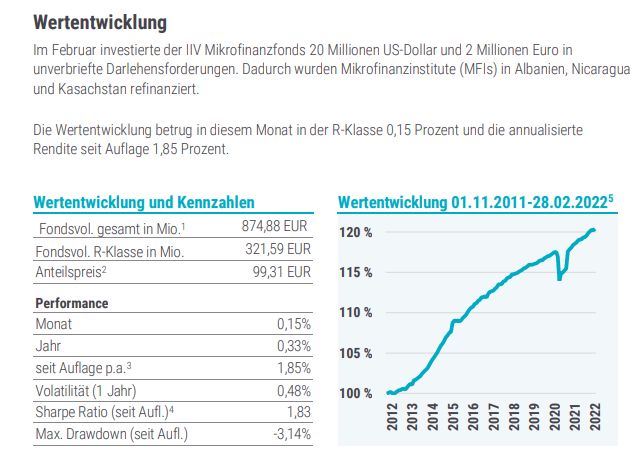

Eher wenig Ertrag, noch nie Verlust und eine emotionale Rendite bei dem Gefühl, mit der Geldanlage etwas Gutes getan zu haben: So lässt sich zusammenfassen, was der IIV Mikrofinanzfonds (ISIN: DE000A1H44T1) bietet (IIV steht für Invest in Visions). Der Fonds vergibt Kredite an so genannte Mikrofinanzinstitute (Wikipedia-Link) in armen Ländern, die wiederum das Geld als Kredit an Unternehmer vor Ort weiterreichen. Die Anleger erzielten damit seit Auflage vor 11 Jahren eine Rendite von rund 2 % p.a. Wir haben mit dem Fondsmanagement über die Arbeit des Fonds gesprochen.

Fonds-Steckbrief: IIV Mikrofinanzfonds (ISIN: DE000A1H44T1)

[table id=43 responsive=“scroll“ /]

*Rentablo-Kunden sparen den Ausgabeaufschlag und können als Cashback die in der Verwaltervergütung enthaltene Bestandsprovision erstattet bekommen (Fondsdiscount 2.0). Sehen Sie hier die genauen Konditionen in unserem Fondsdiscount-Rechner.

5 Fragen an den Fondsmanager Dr. Carlos de las Salas Vega

Dr. Carlos de las Salas Vega, geboren 1988, ist seit Januar 2018 bei Invest in Visions tätig. Der gebürtige Kolumbianer wurde im Mai 2020 zum Chief Investment Officer (CIO) ernannt. Von 2013-2015 war er als Research Associate for Applied Finance an der Universität Ulm tätig. Es folgten zwei Jahre als Associate Analyst für ABS Consumer, Structured Finance bei Moody’s Investor Services. Der sportbegeisterte Portfoliomanager des IIV Mikrofinanzfonds lebt mit seiner Frau und zwei kleinen Kindern in Frankfurt am Main.

1. Was macht der IIV Mikrofinanzfonds?

Die Invest in Visions GmbH wurde 2006 von Edda Schröder mit dem Ziel gegründet, institutionellen und privaten Anleger:innen den Zugang zu Impact Investments zu ermöglichen. Als Mikrofinanzinvestor der ersten Stunde haben wir uns einen Namen gemacht und im Jahr 2011 mit der Auflegung des IIV Mikrofinanzfonds als erstem Fonds dieser Anlageklasse in Deutschland für private und institutionelle Anleger:innen einen wichtigen Meilenstein erreicht.

Der IIV Mikrofinanzfonds vergibt das von den Anleger:innen investierte Kapital als unverbriefte Darlehensforderungen an ausgewählte Mikrofinanzinstitute (MFIs) in Schwellen- und Entwicklungsländern. Die durchschnittliche Darlehenshöhe beträgt rund 5,5 Millionen Euro mit einer Restlaufzeit von durchschnittlich 22,2 Monaten (Stand: Januar 2022).

Die Institute verleihen das aufgenommene Kapital wiederum an Kleinstunternehmer:innen sowie kleine und mittlere Unternehmen. Typische Mikrokreditnehmer:innen sind beispielsweise Gemüsehändler:innen, Schneider:innen, Viehzüchter:innen und Handwerker:innen. Sie haben somit das Geld für Saatgut, Werkzeuge, Materialien oder andere Rohstoffe. Auch hilft es ihnen bei finanziellen Engpässen wie z. B. in Dürreperioden, nach Überschwemmungen und anderen Natureinflüssen diese Zeit zu überbrücken. Nach durchschnittlich 9–12 Monaten werden die Mikrokredite getilgt. Die Mikrofinanzinstitute zahlen die Darlehen schließlich inklusive Zinszahlungen an den IIV Mikrofinanzfonds zurück und die Anleger:innen erhalten über den Fonds eine moderate stetige Rendite.

2. Was macht Ihren Fonds besonders?

Als größter und erster in Deutschland zum Vertrieb zugelassener Mikrofinanzfonds ermöglichen wir institutionellen und privaten Anleger:innen den Zugang zu Impact Investments. Unser Ziel ist es, das Kapital unserer Anleger:innen nicht nur zu erhalten und zu vermehren, sondern es so einzusetzen, dass es eine positive Wirkung entfalten kann. Die Wirkungsorientierung ist der Kern unserer Unternehmensphilosophie.

Aus diesem Grund investieren wir das uns anvertraute Vermögen ausschließlich in Impact Investments. Dabei generiert der Fonds reines Mikrofinanz-Exposure und enthält nahezu kein Währungsrisiko, ebenso kein Equity-Exposure. Seit der Auflegung vor über 10 Jahren hatte der Fonds noch kein negatives Performancejahr. Das breit diversifizierte Portfolio (94 Mikrofinanzinstitute in 34 Ländern des globalen Südens) sorgt für eine stetige Performance und zusätzlich für eine soziale Rendite.

Der IIV Mikrofinanzfonds wird als nachhaltiges Finanzprodukt im Sinne des Artikels 9 der EU-Offenlegungsverordnung eingestuft. Wir berichten transparent über unsere Wirkung. So erscheint monatlich ein Factsheet (Link Fonds), das Auskunft über unsere Arbeit gibt.

3. Wie gehen Sie bei der Auswahl der Kreditnehmer vor?

Die MFIs werden nach strengen finanziellen und sozialen Kriterien ausgewählt, überwiegend aus der Gruppe etablierter Non-Banking Financial Institutions (NBFIs), Non-Governmental Organisations (NGOs) und Genossenschaftsbanken.

Vor der Darlehensvergabe unterziehen sich die MFIs einer gründlichen Überprüfung sowohl hinsichtlich ihrer finanziellen Leistungsfähigkeit wie auch möglicher Nachhaltigkeitsrisiken. Dabei werden wir von führenden Mikrofinanz-Agenturen unterstützt. Nur wenn ein MFI ein ausreichendes Scoring sowohl seiner finanziellen Kennzahlen wie auch seiner Nachhaltigkeitsaktivitäten erreicht, wird das entsprechende Darlehen abgeschlossen.

4. Welche Rendite streben Sie an?

Der IIV Mikrofinanzfonds hat kein definiertes Renditeziel. Im historischen Mittel haben wir im Fonds seit Auflegung eine Rendite um 2 % p.a. erreicht. Ebenso wichtig wie die finanzielle Performance ist auch das Erreichen einer sozialen Rendite. Beides veröffentlichen wir in den monatlichen Factsheets.

5. Für welchen Anleger ist Ihr Fonds geeignet?

Der IIV Mikrofinanzfonds ist für private und institutionelle Investor:innenn zugelassen. In der R-Tranche (DE000A1H44T1) kann ab 100 Euro investiert werden. In der I-Tranche beträgt die Mindesteinzahlung 30.000 Euro. Anleger:innen sollten einen Anlagehorizont von 3-5 Jahren haben. Das Risiko- und Ertragsprofil des IIV Mikrofinanzfonds ist in Kategorie 2 eingestuft, weil sein Anteilpreis wenig schwankt und deshalb sowohl Verlustrisiken als auch Gewinnchancen niedrig sein können.

Anleger:innen sollten wissen, dass die Anteile nicht börsentäglich zurückgeben können, da die Gelder in Krediten zeitlich gebunden sind. Eine Rückgabe ist quartalsweise möglich, wofür Kündigungstermine einzuhalten sind (20.2. / 20.5. / 20.8. / 20.11. respektive der darauf folgende Arbeitstag). Ein Verkauf ist aber auch über die Börse Hamburg möglich.

Downloads zum IIV Mikrofinanzfonds (ISIN: DE000A1H44T1)

[sc name=“link-button“ href=“ https://www.hansainvest.com/deutsch/fondswelt/fondsdetails.html?fondsid=754&dpage=downloads“ text=“Anlegerinformationen“]

0 Responses

Bei den heutigen Negativzinsen ist die Rendite bereits eine interessante Alternative zum Tagesgeld – und das mit einem guten Gewissen. Das Cashback in Höhe von 0,45% bei der comdirect, aber auch anderen Depotbanken, macht diesen Fonds als Anlage zusätzlich attraktiv.