Im Jahr 1774 wurde in den Niederlanden der erste Investmentfonds aufgelegt. Unter der Bezeichnung “Eendragt Maakt Magt” – Einigkeit macht stark – lud der Händler Abraham van Ketwich Anleger dazu ein, gemeinsam in Österreich, Dänemark, Deutschland, Spanien, Schweden, Russland sowie in einigen der damaligen Kolonien in Zentral- und Südamerika zu investieren. Insgesamt 2.000 Anteilsscheine zu je 500 Gulden wurden ausgegeben, die auch an der Amsterdamer Börse gehandelt werden konnten.

Die Prämisse van Ketwichs hat sich seither als Erfolgsmodell erwiesen. Alleine in Deutschland halten heute mehr als sechs Millionen Anleger Fondsanteile, der deutschen Fondsbranche flossen nach Angaben des Deutschen Fondsverbandes in den ersten sechs Monaten des Jahres 2017 netto 79,1 Milliarden Euro zu. Ende Juni 2017 verwalteten die Fondsgesellschaften ein Vermögen von 2,9 Billionen Euro.

Einigkeit macht also in der Tat stark: Bei Investitionen in einen Investmentfonds profitiert im Idealfall jeder einzelne Anleger von den Vorteilen des Handelns als Gruppe. Gemeinsam können die Anleger mit ihren Mitteln auch Profis dafür bezahlen, sich aktiv um die möglichst optimale Anlage des Fondsvermögens zu kümmern.

Die dabei den Privatanlegern entstehenden Kosten wollen wir nachfolgend einmal genauer aufschlüsseln.

Sie werden zum einen nach Kosten beim Kauf eines Investmentfonds, nach jährlichen und nach erfolgsabhängigen Kosten unterschieden.

Beginnen wir mit den Kosten beim Kauf eines Investmentfonds, dem Ausgabeaufschlag.

Kostenfaktor 1: Ausgabeaufschlag (auch Agio genannt)

Banken oder Vermittler ziehen beim Kauf eines aktiv gemanagten Fonds den Ausgabeaufschlag bzw. das Agio vom Anlagebetrag ab. Der Ausgabeaufschlag kann bis zu 6 Prozent betragen.

- Beispiel: Ein Anleger investiert 100.000 Euro in Fonds. Bei 5 Prozent Ausgabeaufschlag bezahlt er 5.000 Euro Ausgabeaufschlag.

- Effektiv werden damit nur Fondsanteile im Wert von 95.000 Euro in das Depot eingebucht.

Rentablo verzichtet auf Ausgabeaufschläge, deshalb entfällt dieser Kostenpunkt für unsere Kunden.

Des Weiteren fallen jährliche Kosten an, die unter anderem in der, verpflichtend für jeden Fonds ausgewiesenen, Gesamtkostenquote (auch Total Expense Ratio, TER) zusammengefasst werden.

Die Gesamtkostenquote soll Aufschluss darüber geben, welche Kosten bei einem Investmentfonds jährlich zusätzlich zum Ausgabeaufschlag anfallen. Diese Kennzahl beschreibt die Summe der Kosten und Gebühren eines Fonds als Prozentsatz des durchschnittlichen Fondsvermögen innerhalb eines Geschäftsjahres. Berücksichtigt werden dabei alle Kosten, die dem Fondsvermögen entnommen werden, mit Ausnahme von Transaktionskosten (z.B. Handelskosten, Courtagen und ggf. Börsenumsatzsteuern), sowie erfolgsabhängigen Vergütungen (Performance Fees).

Sehen wir uns nun einmal die laufenden jährlichen Vergütungen an:

Kostenfaktor 2: Verwaltungskosten (Bestandsprovision)

Die Bestandsprovision ist eine jährliche Verwaltungsgebühr, die die Banken oder die Vermittler von der Fondsgesellschaft erhalten und die sie ggf. untereinander aufteilen. Sie ist in der TER enthalten und beträgt bis zu 1,8% des Fondsvolumens pro Jahr; im Durchschnitt beträgt sie rund 0,5 Prozent.

- Beispiel: Eine Anlegerin hält bereits 100.000 Euro in Fonds. Dafür bezahlt sie bei 0,5 Prozent Bestandsprovision jährlich 500 Euro.

- In 10 Jahren summiert sich dieser Betrag auf 5.000 Euro; bei Kursgewinnen entsprechend mehr, bei Kursverlusten entsprechend weniger.

Mit dem Cashback-Modell von Rentablo erhalten Anleger bis zu 100 Prozent dieser Bestandsprovision zurückerstattet; dies führt unmittelbar zu einer Steigerung ihrer Rendite.

Kostenfaktor 3: Fonds-Management-Vergütung

Dies ist zum einen die garantierte jährliche Vergütung für das Fonds-Management-Team.

Da diese Gebühr direkt die Arbeit des Fonds-Management-Teams (Manager, Analysten, Research) finanziert, ist eine Rückerstattung dieser Kosten nicht möglich. Die Höhe dieser Vergütung liegt durchschnittlich bei ca. 0,3% des Fondsvolumens.

Hinzu kann optional eine erfolgsabhängige Vergütung kommen, welche den Erfolg des Managements für das Erreichen neuer Höchststände honoriert. Diese sogenannte Performance Fee fließt nicht in die Gesamtkostenquote (TER) ein.

Kostenfaktor 4: Depotführung, Prüf- und Transaktionskosten auf Ebene des Fonds

Auf Fondsebene fallen zudem Kosten der Depotbank (Depotführungskosten) für die Verwahrung der im Fonds enthaltenen Wertpapiere und Kosten für den Kauf und Verkauf der Wertpapiere, auch Transaktionskosten genannt, an. Zudem fallen in diesen Bereich alle sonstigen Kosten z.B. die Kosten für die Wirtschaftsprüfer. Dieser Kostenblock ist der Höhe nach aber vergleichsweise gering und kann mit ca. 0,2% des Fondsvolumens angenommen werden.

Kostenfaktor 5: Depotführung und Transaktionskosten auf Ebene des Fonds-Käufers

Je nach gewählter Depot-Bank fallen jährliche Kosten für die Depotführung an. Die Depotgebühr bezeichnet eine Gebühr, die von einer Bank für die Verwahrung und Verwaltung von Wertpapierbeständen verlangt wird. Die Berechnungsgrundlagen sind hierbei verschieden. Die Depotgebühr kann als Festbetrag, gestaffelt nach Höhe des Depotbestands oder in Prozent des Depotbestands bemessen werden.

Wir empfehlen unseren Kunden, eine Bank ohne Depotführungsgebühr zu wählen.

Transaktionskosten (Börsengebühren und Spesen) fallen bei Kauf- oder Verkauf von Wertpapieren an. Nicht nur bei aktiv gemanagten Investmentfonds, sondern auch bei dem Kauf von Aktien oder passiven Fonds (ETF) entstehen für den Anleger Kosten. Diese Transaktionskosten fallen, im Gegensatz zu aktiven gemanagten Investmentfonds, sowohl beim Kauf als auch beim Verkauf an. Die Höhe des Entgelts beträgt in der Regel zwischen 0,2% und 1% des Orderwertes.

Bei Rentablo profitieren Privatanleger auch hier von Sonderkonditionen und Flatfees, welche in der Vergangenheit nur institutionellen Anlegern gewährt wurden.

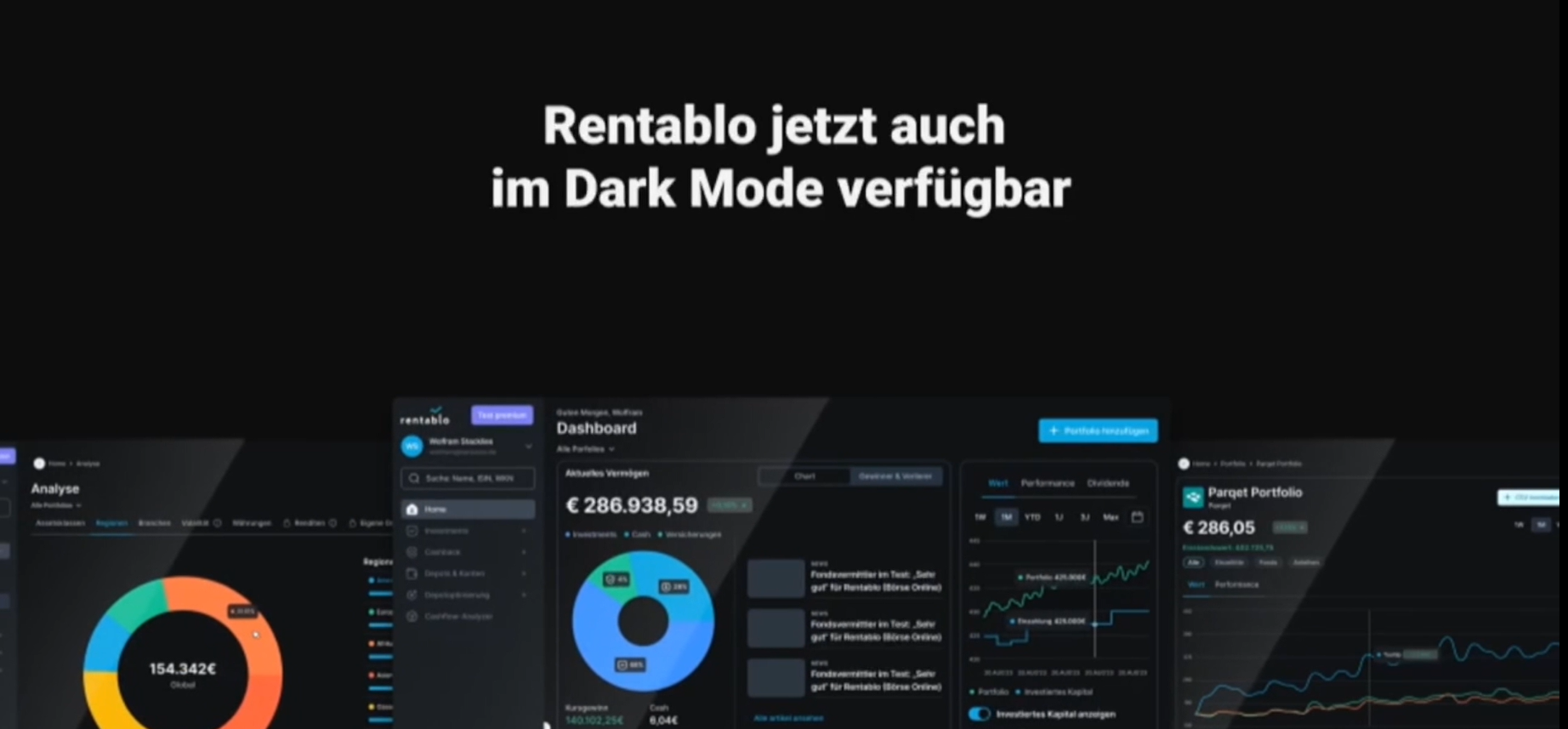

Rentablo sorgt für Transparenz und faire Kosten für Privatanleger

Rentablo vertritt die Haltung, dass die Kosten bei der Geldanlage in Fonds für die Anleger erstens transparent und zweitens fair sein sollten. Deshalb erheben wir von unserer Seite keinerlei Ausgabeaufschläge und zahlen den Anlegern bis 100% der Bestandsprovisionen aus, die wir von den Anbietern erhalten. Denn nur so lässt sich sicherstellen, dass die Rendite auf das investierte Geld durch überhöhte und teilweise nicht ausgewiesene Kosten nicht dauerhaft geschmälert wird.

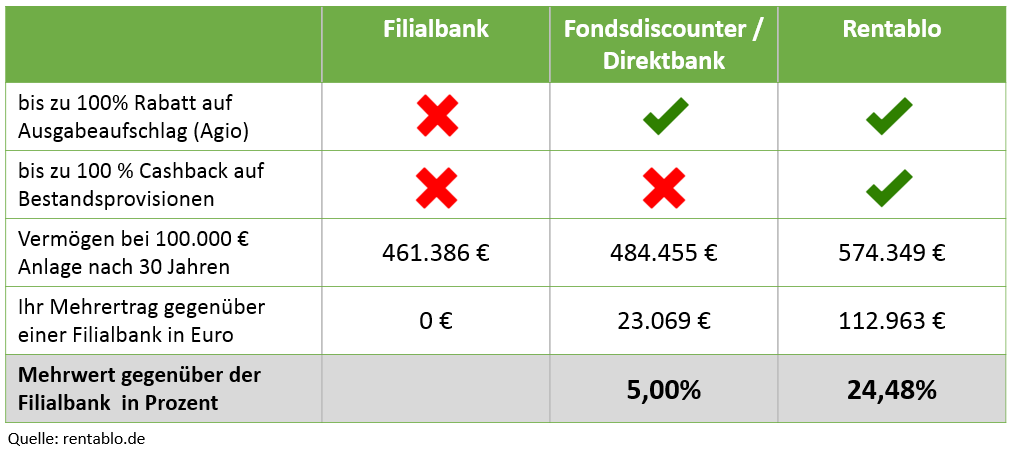

Vergleich: Klassische Hausbank, Direktbank, Fondsdiscount & Rentablo

Zum Vergleich:

- Klassische Hausbanken und Sparkassen erheben in der Regel die vollen Ausgabeaufschläge und behalten die Bestandsprovisionen;

- Direktbanken rabattieren die Ausgabeaufschläge und behalten die Bestandsprovisionen;

- Fondsdiscounter verzichten in der Regel auf Ausgabeaufschläge und behalten die Bestandsprovisionen, und

- Rentablo verzichtet auf Ausgabeaufschläge und zahlt seinen Kunden je nach gewähltem Cashback-Modell bis zu 100% der Bestandsprovisionen aus.

Die monatlichen Kosten liegen bei Rentablo zwischen 0,01 € bis maximal 15 € im Monat, statt X-Prozent vom Vermögen und somit mehreren hundert oder tausend Euro bei einer traditionellen Bank. Diese Kostenbegrenzung gilt auch bei Depots im Millionenbereich. Rentablo wählt automatisch und rückwirkend das für den Kunden im abgelaufenen Abrechnungszeitraum günstigste Cashback-Modell. So ist sichergestellt, dass ein Kunde niemals zu viel bezahlt.

Die Beispiele zeigen, dass es sich immer lohnt, sich mit den Kosten von Fonds auseinanderzusetzen und die bestehenden Möglichkeiten zur Kostensenkung, etwa mit Rentablo Cashback, zu nutzen.