Mit dem UnionDepot Komfort bieten Volksbanken und Raiffeisenbanken dem Fondssparer seit einigen Wochen das Rentablo-Gefühl: keine Ausgabeaufschläge beim Fondskauf, Erstattung von Bestandsprovisionen. Überraschend, oder?

Wir haben das Angebot gecheckt – und raten davon ab. Mit dem UnionDepot Komfort werden Fondssparer nach unseren Berechnungen noch mehr abkassiert als vorher. Wer wirklich Kosten sparen und seine Fondsrendite erhöhen will, nutzt Rentablo Fondsdiscount.

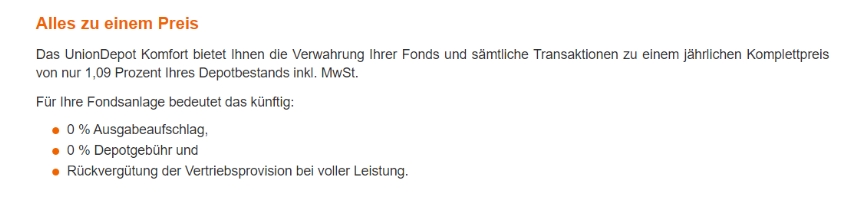

Für den Check des UnionDepot Komfort beziehen wir uns auf die Spardabank Berlin. Andere Volksbanken und Raiffeisenbanken bieten das UnionDepot Komfort möglicherweise mit geringfügig anderen Konditionen an. Die Spardabank Berlin bewirbt das Fondsdepot mit dem Slogan „Alles zu einem Preis“ und schreibt:

Das UnionDepot Komfort bietet Ihnen die Verwahrung Ihrer Fonds und sämtliche Transaktionen zu einem jährlichen Komplettpreis von nur 1,09 Prozent Ihres Depotbestands inkl. MwSt. Für Ihre Fondsanlage bedeutet das künftig:

0 % Ausgabeaufschlag,

0 % Depotgebühr und

Rückvergütung der Vertriebsprovision bei voller Leistung.

So wirbt die Spardabank Berlin für das neue UnionDepot Komfort:

UnionDepot Komfort: Die eine Hand gibt, die andere nimmt doppelt

Schon auf den ersten Blick wird klar, dass das kein großer Vorteil sein kann: Nach der Rentablo-Statistik beträgt die durchschnittliche Vertriebsprovision bei Fonds 0,56 Prozent p.a.

Beim UnionDepot Komfort zahlt der Kunde also etwa das Doppelte an laufenden Kosten fürs Depot. Damit soll vermutlich der Verlust aus Ausgabeaufschlägen ausgeglichen werden, die bei diesem neuen Angebot nicht mehr erhoben werden.

Die AGB des UnionDepot Komfort: Eine Kröte nach der anderen

In den Allgemeinen Geschäftsbedingungen finden sich einige Passagen, die aus unserer Sicht ausgesprochen nachteilig für Kunden sind und das Angebot zusätzlich uninteressant machen.

Beratung

Vermutlich um eine Rechtfertigung für die hohen Gebühren zu haben, wird zum UnionDepot Komfort Beratung angeboten, die der Kunde selber einfordern muss. Hohe Erwartungen an die Beratung sollte er nicht haben. Ausdrücklich ist geregelt:

Der Anbieter ist nicht verpflichtet, Geldanlagen des Kunden zu überwachen oder regelmäßig zu überprüfen, ob diese für den Kunden weiterhin geeignet sind.

Und:

Die Beratungsleistung erbringt der Anbieter nicht als unabhängige Honorar-Anlageberatung. Bei der Analyse und Auswahl der für den Kunden in Betracht kommenden Anlagen wird sich der Anbieter an seinem internen Prozess für die Meinungsbildung und Produktauswahl und insbesondere seiner Hausmeinung orientieren.

Wir vermuten: Hausmeinung könnte in vielen Fällen gleichbedeutend sein mit hauseigenen Fonds der Fondsgesellschaft Union Investment. Der Beratung suchende Kunde sollte sich wohl eher auf ein Verkaufsgespräch einstellen.

Vertriebsvergütung/ Bestandsprovision

- Die Gutschrift erfolgt nur ein Mal jährlich (Rentablo: quartalsweise), und zwar Ende Februar für das vorherige Jahr.

Diese Vereinbarungen sehen vor, dass dem Kunden im Gegenwert der Bestandsprovision (abzüglich anfallender Steuern) gutgeschrieben werden. Üblicherweise wird spätestens zum Ende des Kalendermonats Februar oder am darauf folgenden Bankarbeitstag, ausgezahlt.

- Die Gutschrift erfolgt über den Neukauf von Fondsanteilen (Rentablo: Auszahlung auf Konto). Somit besteht auch noch die Möglichkeit, dass der Neukauf von Fondsanteilen zu einem ungünstigen Zeitpunkt geschieht.

(…) so dass der Kunde regelmäßig ab Anfang März eines Kalenderjahres mit einer Gutschrift von Fondsanteilen rechnen kann.

- Die Servicegebühr ist, da prozentual, abhängig vom Depotwert variabel (Rentablo: fester Betrag unabhängig vom Depotwert) und wird ein Mal im Jahr vereinnahmt – und zwar über den Verkauf von Fondsanteilen. Auch dabei besteht das Risiko, dass dies zu einem ungünstigen Zeitpunkt passiert, etwa wenn die Kurse gerade schlecht sind.

- Sonderprovisionen werden nicht ausgezahlt. Frank und frei erzählen die Banker in den AGB, dass über die Bestandsprovisionen hinaus noch erfolgsabhängige Vertriebsprovisionen fließen – und die wollen sie auch gerne behalten.

Erfolgs- oder Vertriebsprovisionen werden unter diesem Vertrag nicht an den Kunden abgetreten und stehen weiterhin dem Anbieter zu.

Damit ist gemeint: Um den Verkauf bestimmter Fonds zu pushen, werden bei Banken in der Regel zusätzliche Provisionen gezahlt, wenn bestimmte Verkaufsziele erreicht werden oder Bestandsgrößen gehalten werden. Diese weiterhin einbehaltenen Sonderprovisionen sollen offenbar auch nicht ausgewiesen werden. Damit könnte dem Missbrauch Tür und Tor geöffnet werden, so unsere Befürchtung: Über interne Vereinbarungen könnten Abschlussprovisionen und Bestandsprovision mehr zu Sonderprovisionen verschoben werden, so dass trotz hoher Depotkosten der Kunde nur geringe Ersparnisse hat.

Wie macht es Rentablo? Rentablo garantiert, dass alle Vergütungen offengelegt und der Ausschüttung zu Grunde gelegt werden.

Publikumsfonds: Union Investment zweitgrößte Fondsgesellschaft Deutschlands

[table id=48 /]

So wird der Interessenkonflikt beim UnionDepot Komfort beschrieben

Sehr transparent wird immerhin der mögliche Interessenkonflikt in den AGB beschrieben:

Die Vergütung des Anbieters für seine Leistungen unter diesem Vertrag richtet sich ausschließlich nach dem Wert der Bestände des Kunden auf seinem UnionDepot Komfort. Es besteht somit dem Grunde nach ein Interessenkonflikt, im Rahmen der Anlageberatung vornehmlich solche Finanzinstrumente zu empfehlen, die auf dem UnionDepot Komfort verwahrfähig sind, um den Vergütungsanspruch des Anbieters zu erhöhen.

Es folgt sogleich die Entwarnung:

Der Anbieter stellt jedoch durch verschiedene organisatorische und anderweitige Vorkehrungen sicher, dass im Rahmen der Anlageberatung ausschließlich Empfehlungen erteilt werden, die im Interesse des Kunden liegen.

Nur widerspricht das unserer Ansicht der zu Beginn der AGB aufgeführten Aussage, wonach sich die Beratung “insbesondere “ an der “Hausmeinung” orientieren wird.

Quellen:

https://www.sparda-b.de/sparen-anlegen/UnionDepotKomfort.html

https://www.sparda-b.de/content/dam/f3132-0/formulare/Rahmenvereinbarung_UnionDepotKomfort_Neukunden_0822.pdf

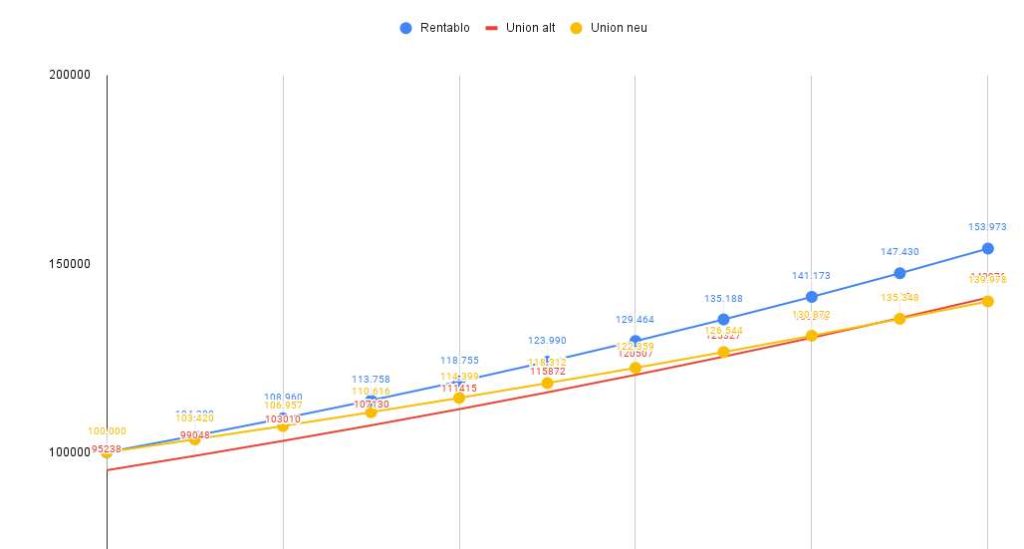

Unsere Beispielrechnung zum UnionDepot Komfort

Was das UnionDepot Komfort den Kunden kostet, wie sich auf den Erfolg der Fondsanlage auswirkt und wie im Vergleich Rentablo Fondsdiscount haben wir an einem Beispiel durchgerechnet.

- Ein Anleger investiert 100.000 Euro in einen Aktienfonds

- Der Ausgabeaufschlag beträgt 5 %

- Die Aktienfondsanteile werden über 10 Jahre gehalten

- Die Rendite p.a. beträgt 4 %

- Bei Ausschüttung der Bestandsprovision erhöht sich die Fondsrendite auf 4,56 %. Steuern bleiben in diesem Beispiel unberücksichtigt.

- Die Depotkosten betragen beim alten Modell 10 Euro/ Jahr

- Die Servicegebühr wird ein Mal im Jahr berechnet

Das Ergebnis: Mit dem UnionDepot Komfort steigen Gebühren-Einnahmen für die Banker bei diesem Beispiel um rund 2.000 Euro auf rund 13.600 Euro in 10 Jahren, während beim Anleger etwas weniger rauskommt als beim alten Modell mit Ausgabeaufschlag. Nur in den ersten acht Jahren steht sich der Anleger etwas besser. Das ist der gleiche Effekt wie bei den früher vertriebenen No-Load-Fonds (kein Ausgabeaufschlag, höhere Verwaltungskosten): Je länger die Fondsanteile gehalten werden, desto mehr machen sich nachteilig die höheren, prozentual zum Vermögen berechneten Verwaltungskosten bemerkbar.

Mit Rentablo Fondsdiscount würde das Vermögen nach 10 Jahren rund 13.000 Euro höher liegen. Die Ergebnisse nach 10 Jahren im Vergleich:

- Union Depot alt: 140.976 Euro

- Union Depot neu: 139.978 Euro

- Rentablo: 153.973 Euro

So entwickelt sich das Fondsvermögen über die Jahre in unserer Beispielrechnung: