“Wie werde ich Millionär?” oder “Wie werde ich finanziell unabhängig?” Diese und ähnliche Fragen erreichen mich häufig von Sparern, welche noch ganz am Anfang stehen.

Einfach gesagt würde die Antwort lauten – mit harter Arbeit, den richtigen Investmententscheidungen, etwas Glück und vor allem stetigen Sparen.

Ich möchte heute aber eine Schritt für Schritt Anleitung geben, welche Dich einfach und systematisch zu mehr Vermögen bringt.

Wir lüften heute das Geheimnis des 6-Konten-Plans nach T. Harv Eker und wie Du mit wenig Aufwand ein Vermögen ansparen kannst und trotzdem mehr Geld zum Leben hast.

Der 6-Konten-Plan im Überblick

Diesen Plan kannst Du auch ohne Vorwissen einfach in Dein Leben integrieren. Der 6-Konten-Plan besagt, dass jedes Geld, das bei Dir ankommt – also Dein Nettogehalt – oder Dein Gewinn als Selbständiger – auf 6 verschiedene Konten aufgeteilt wird. Es gibt einen Leitsatz: “Bezahle Dich zuerst!” – das bedeutet, erst entnimmst Du das Geld gemäß Deinen Prozentsätzen und dann kommen die monatlichen Kosten. Das klingt auf den ersten Blick nicht logisch, aber es wird Dir helfen, Deine monatlichen Ausgaben kritisch zu hinterfragen.

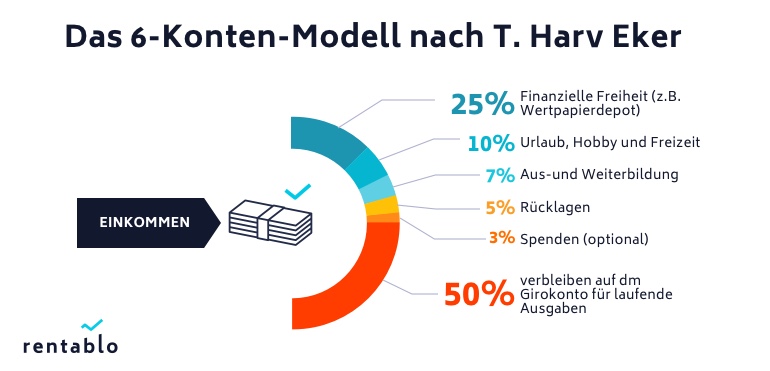

Die Prozentsätze kannst Du selbst festlegen, meine Empfehlung lautet:

Vielleicht denkst Du jetzt, mit 50 Prozent bekommt man seine monatlichen Ausgaben nicht gedeckt… das ist nicht schlimm und eigentlich für die meisten Menschen am Anfang völlig normal. Es gibt dann 2 Wege dieses Dilemma zu lösen – 1.) Du musst Deine Einnahmen erhöhen oder 2.) Deine monatlichen Kosten nach “überflüssigen” Positionen durchsuchen und diese eliminieren. Möglicherweise auch Beides gleichzeitig. Am Ende dieses Beitrages gebe ich Dir auch eine kleine Hilfestellung um diese Probleme schnell in den Griff zu bekommen.

Der 6 Konten-Plan im Detail

Nach dem groben Überblick nun die Details. Im Übrigen wäre es sehr schön, wenn Du diese Konten auch real anlegst, z.B. als Tagesgeldkonten oder Unterkonten bei Deiner Bank.

Konto 1: Finanzielle Freiheit

Auf dieses Konto zahlst Du 25% Deines Nettogehaltes / Deines Gewinns ein. Das wird Deine “Goldene Gans”. Du zahlst auf dieses Konto ein, um ein Kapital aufzubauen. Dieses Kapital dient dann dazu, dass Du Geld in Ertragswerten anlegen und somit Zinsen und Gewinne erwirtschaften kannst. Das Ziel ist es so viel Kapital aufzubauen, dass Du von den Erträgen Deines Kapitals leben kannst. Vielleicht klingt das im ersten Moment noch ziemlich weit weg, doch wenn Du Dir vertrauen kannst und regelmäßig Deine 25% auf dieses Konto einzahlst, dann wirst Du erstaunt sein, wie schnell das Geld auf Deinem Konto für finanzielle Freiheit wächst.

Am Anfang ist es am Einfachsten sofort einen Sparplan in einen oder mehrere Investmentfonds einzurichten, sodass dieses Geld gleich automatisch monatlich von Deinen Einnahmen abgezogen wird, nach dem Motto “was weg ist, ist weg”. Später können daraus auch die Zins- und Tilgungsraten für einen Immobilienkauf finanziert werden.

Das ist vielleicht zu Beginn hart, insbesondere, wenn man das Geld auch für andere Dinge brauchen könnte, aber glaube mir: Nach 6–12 Monaten wirst Du erstaunt sein, was sich getan hat…

Konto 2: Spaß

Auf dieses Konto zahlst Du auch jeden Monat 10% Deines Geldes ein – und, und jetzt kommt das Schöne daran. Dieses Geld ist wirklich für Dich, Du kannst Dir davon guten Gewissens Sachen leisten, die nur für Dich sind. Ausgaben für Dein Hobby, Deinen Urlaub oder auch Dinge, die Du vielleicht normalerweise nicht tun würdest… einen ganzen Tag in einem Spa-Ressort mit allen Anwendungen, ein wunderschönes Abendessen in einem teuren Restaurant, ein Konzert … irgendetwas, das Dich wirklich gut fühlen lässt!! Du kannst damit alles tun ohne darüber nachzudenken – alles, was auch immer Dich wirklich gut fühlen lässt, diese 10% sind dafür da. Und genieße das Ausgeben!!! Das Geld auf diesem Konto soll nicht gehortet werden, sondern wirklich auch innerhalb eines Jahres ausgegeben werden. Echt, hier kannst Du die Kohle einfach so nach Lust und Laune “raushauen”!

Das hat folgenden Hintergrund:

Wenn Du nur noch sparen würdest, Dir aber sonst nichts mehr gönnst, dann fängt Dein Unterbewusstsein irgendwann an, Dich in Deinem Sparen zu sabotieren – einfach, weil der Spaß zu kurz kommt. Und auch wenn wir gerade unsere Buchhalter-Mützen aufhaben, wollen wir ja nicht das Klischee vom vertrockneten Buchhalter erfüllen, sondern mit Spaß und Freude zu mehr finanziellem Erfolg gelangen!

Konto 3: Aus- und Weiterbildung

Was ist das nun wieder? Ganz einfach, auf dieses Konto fließen 7% Deines Nettogehalts, Deines Gewinns, damit Du Dich weiterbilden und somit weiterentwickeln kannst. Bildung ist eines der wichtigsten Investments in Deine Zukunft. Davon kannst Du Deinen Business-Englisch-Kurs bezahlen. Das Audio-Programm, das Dir mehr Energie im Leben schenkt. Den Yoga-Kurs für mehr Ausgeglichenheit… – was auch immer Dich im Leben weiterbringt.

Nur wenn Du lernst, und Dich weiter entwickelst, hast Du die Chance, zu wachsen, etwas zu verändern in Deinem Leben. Es geht immer um Wissen, das zuerst in den Kopf muss. Um von da aus dann ins Herz und in den Bauch gebracht zu werden… dieses Wissen hat die Macht, Dein Leben zu verändern. Natürlich nur, wenn Du es auch anwendest.

So kannst Du zum Beispiel denken, nette Idee mit dem 6-Konten-Plan und dann in Deinem Leben weitermachen wie bisher oder Du kannst Dich entscheiden, dass Du etwas verbessern willst und setzt diesen Plan aktiv in die Tat um.

Auf jeden Fall hast Du mit diesem Konto endlich das Geld, all die Dinge, in Deinem Leben zu lernen, die Dich wirklich interessieren. Dinge, die Dich weiterbringen. Vielleicht kann Dir das auch ganz andere berufliche Perspektiven eröffnen… – wer weiß?

Konto 4: Rücklagen-Konto

Das ist ziemlich einfach. Du legst monatlich 5% auf die Seite für die Fälle, die ungeplant auftauchen können und Geld kosten. Zum Beispiel, wenn Dir mal die Waschmaschine ausfällt, Dein Auto in die Werkstatt muss, die Heizung im eigenen Haus versagt oder Du einfach Geld für Dinge brauchst, die einfach auftauchen in Deinem Leben, was auch immer das sein mag. Es gibt ein wirklich gutes Gefühl, auf diese Dinge vorbereitet zu sein.

Natürlich bedeutet das nicht, dass man alles im Leben planen kann, nur manchmal macht es halt Sinn, Vorbereitungen zu treffen…

Konto 5: Spenden

Dieses Konto ist dafür da, dass Du etwas von dem was Du hast (und wenn Du das hier lesen kannst, dann gehörst Du zu den reichsten 5% der Menschen auf der Welt!), an andere geben kannst. Es gibt viele gute Hilfsorganisationen, die sich über jede Spende freuen. Ich persönlich spende 5-10% meines Einkommens für Bildung und an Kinderhilfsorganisationen.

Übrigens zählt auch „Zeit“ als Spende, wenn Du also ein Ehrenamt ausübst oder auf andere Weise Deine wertvolle Zeit für anderen Menschen spendest, dann zählt das auch 🙂

Ein schönes Beispiel ist mein Freund Heiko. Er investiert viel Zeit und eigenes Geld um Kindern in Indien und Vietnam eine gute Schulbildung zu ermöglichen. Das von ihm gesammelte Geld kommt zu 100 Prozent und ohne „Verwaltungskosten“ bei den Kindern an. Mehr über sein Projekt findest Du hier: https://blog.stg.wealthapi.dev/gastbeitrag-patenschaft-badi-asha-school-meine-geschichte/

Konto 6: Ausgaben

Von diesem Konto zahlst Du alle Deine Ausgaben, welche Du monatlich zum Leben benötigst. Miete, Essen, Fahrkarten für den öffentlichen Nahverkehr usw.

Du möchtest nun wissen, wie Du das machen sollst, wenn Du im Moment mehr als 50% Deines Geldes für Deine Ausgaben brauchst? Und glaub mir, jeder, der noch nicht von diesem oder einem ähnlichen Modell gehört hat und selbst Menschen, die richtig viel Geld verdienen, haben oft am Ende des Geldes noch eine Menge Monat übrig… Finanzielle Intelligenz fängt nicht mit Deinem Gehalt oder Deinem Gewinn an. Es geht nicht darum mit dem Sparen anzufangen, wenn “Du einmal Geld hast”, sondern bereits jetzt vernünftig mit Deinem Geld zu wirtschaften, damit „Du einmal Geld hast“…

Also was machen wir jetzt?!

Ganz einfach, wir fangen mit kleinen Schritten an!

Je nachdem in welcher Situation Du Dich gerade befindest, nimm einen Betrag, der Dich nicht zum Hungern bringt und verteile ihn auf die 6 Konten. Selbst wenn Du im ersten Monat nur € 10,- nimmst und ihn auf die 6 Konten verteilst, mach es. Es geht um die Gewohnheit. Die Beschäftigung damit, dass Du Dein Geld vernünftig aufteilen Willst.

“Ich kann doch keine Überweisung von 1,50 Euro machen!”

Wenn Du am Anfang noch keine Überweisung machen kannst, dann bastle Dir 6 verschiedene Töpfe, in die Du das Geld verteilst. Du kannst einfach Gläser beschriften, Dir eine Holzkiste mit 6 Fächern basteln, 6 verschiedene Spardosen nehmen, was auch immer… Ich bin sicher, Dir fällt da etwas ein. 😉

Es ist nicht so wichtig, dass Du von Anfang an wirklich die Verteilung mit Deinem gesamten Geld machst. Es ist wichtig, dass Du damit anfängst Dein Geld so aufzuteilen!

Das ist aus 2 Gründen ganz wichtig:

1. Du triffst eine Entscheidung und kommst ins Handeln – allein das wird Veränderungen bewirken können, die Dich erstaunen werden. In der Handlung liegt der Erfolg – egal, wie groß die Schritte am Anfang sind. Hauptsache ist, Du tust es!

2. Es geht um die Gewohnheit. Wenn Du Dir angewöhnen kannst, Dein Geld gemäß diesem Modell aufzuteilen, dann wirst Du es irgendwann ganz automatisch tun und hast so dann ganz von selbst den Weg in Richtung finanziellen Erfolgs gestellt.

Deswegen:

STARTE UND FANG AN!

Was tust Du jetzt, nachdem Du all dieses Wissen hast?

Willst Du weiter machen wie bisher oder willst Du vielleicht mit diesem Wissen etwas tiefer gehen, um es nach und nach in Deinem Leben zu integrieren – damit Du dahin kommen kannst, wo Du hin willst…

Es ist Deine Entscheidung!