Wer ein großes Wertpapierdepot hat, stellt sich irgendwann zwangsläufig die Frage: Wer soll die Aktien, Anleihen, Fondsanteile bekommen, wenn ich nicht mehr bin? Und wie vermeide ich dabei Steuern? Anstatt zu vererben kann eine Schenkung zu Lebzeiten sinnvoll sein, denn alle 10 Jahre können dafür die Freibeträge bei der Schenkungssteuer geltend gemacht werden. Große Vermögen lassen sich so weitergeben, ohne dass das Finanzamt die Hand aufhält. Eine wenig bekannte Form der steueroptimierten Schenkung ist das Nießbrauchdepot. Der Wert einer Schenkung lässt sich so deutlich drücken. Dadurch steigen die Chancen, mit der Wertpapier-Schenkung innerhalb der Freigrenzen zu bleiben.

Was ist ein Nießbrauchdepot?

Der Begriff Nießbrauch ist manchen von Immobilien bekannt. Bei der typischen Nießbrauch-Schenkung einer Immobilie wird ein anderer neuer Eigentümer, zum Beispiel das Kind; der vorherige Eigentümer erhält aber auf Lebenszeit die Mieteinnahmen oder ein Wohnrecht. Bei einem Nießbrauchdepot ist das vergleichbar: Der Beschenkte wird Eigentümer der Wertpapiere, der Schenkende aber behält den Anspruch auf die Erträge, zum Beispiel Zinsen und Dividenden.

Welche Vorteile hat es, Aktien, Anleihen und Fondsanteile mit Nießbrauch zu verschenken?

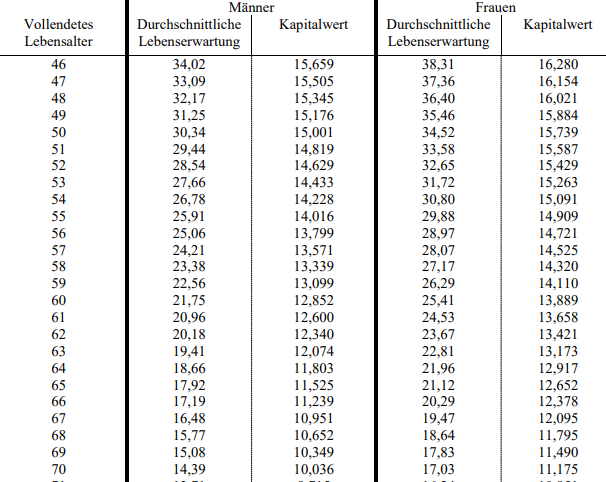

Über den Nießbrauch sinkt der Wert der Schenkung. Von dem aktuellen Depotwert wird abgezogen, was der frühere Eigentümer voraussichtlich an Erträgen erhält. Dafür ist entscheidend das Alter des Schenkenden. Je jünger, desto mehr Lebenszeit hat er nach der statistischen Lebenserwartung. Die Finanzverwaltung hat dafür eine Tabelle und errechnet damit den Kapitalwert. Ein 60-Jähriger hat beispielsweise nach den aktuellen Zahlen eine Lebenserwartung von 21,75 Jahren, der Vervielfältiger laut Tabelle ist 12,852.

Ausschnitt: Lebenserwartung und „Vervielfältiger, mit denen die Finanzverwaltung rechnet

Berechnung Nießbrauch bei einem Wertpapierdepot:

- Beispiel 1: Angenommen, der 60-Jährige hat ein Wertpapierdepot mit einem aktuellen Wert von 500.000 Euro mit jährlichen Erträgen von etwa 5 %, also 25.000 Euro. Das wäre noch innerhalb des Steuerfreibetrages für den Ehegatten (500.000 Euro), aber über dem Steuerfreibetrag für Kinder (400.000 Euro).Bei einem Nießbrauchdepot würde nun wie folgt gerechnet: Der 60-Jährige wird rechnerisch 21,75 Jaher lang je 25.000 Euro erhalten, der „Vervielfältiger“ der Finanzverwaltung dafür ist 12,852. Der „steuerliche Nutzen“ der Depoterträge beträgt somit 321.250 Euro (25.000 x 12,85). Das Wertpapierdepot hat als Schenkung somit nur noch einen Wert 178.700 Euro und würde damit sogar unter den Freibeträgen für Enkel (200.000 Euro) bleiben.

- Beispiel 2: Angenommen, eine 75-Jährige hat ein Wertpapierdepot mit einem aktuellen Wert von ebenfalls 500.000 Euro mit jährlichen Erträgen von etwa 5 %. Frauen haben eine höhere Lebenserwartung als Männer, aber der „Verviefältiger“ ist natürlich trotzdem geringer als im ersten Beispiel. Er beträgt hier 9,457. Der „steuerliche Nutzen“ der Depoterträge liegt bei diesem Berechnungsbeispiel aber immerhin noch bei 236.425 Euro (25.000 x 9,457). Der steuerliche Wert des Wertpapierdepots für den Beschenkten reduziert sich auf 263.575 Euro.

Freibeträge für Schenkung und Erbschaft:

| Personenkreis | EUR | |||

| Ehegatte, eingetr. Lebenspartner | 500.000 | |||

| Kinder und Stiefkinder, Kinder verstorbener (Stief-) Kinder |

400.000 | |||

| Kinder noch lebender (Stief-) Kinder | 200.000 | |||

| andere Abkömmlinge der (Stief-) Kinder, (Adoptiv-) Eltern und Voreltern (nur beim Erwerb von Todes wegen) | 100.000 | |||

| (Adoptiv-) Eltern und Voreltern (nur bei Schenkungen), Geschwister, Nichten, Neffen, Stiefeltern, geschiedener Ehegatte, aufgehobene Lebenspartnerschaft, Schwiegerkinder, Schwiegereltern |

20.000 | |||

| Übrige Erwerber | 20.000 | |||

Quelle: § 16 Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG)

Die Schenkungsfreibeträge können alle 10 Jahre beansprucht werden.

Ist das nur etwas für sehr große Depotwerte?

Nein, für Paare ohne Trauschein kann das Nießbrauchdepot schon bei kleinen Beträgen interessant sein. Nicht verheiratete Lebenspartner, auch wenn sie verlobt sind, haben lediglich einen Freibetrag bei der Schenkungsteuer von 20.000 Euro. Die Beschenkten müssen daher sehr häufig Erbschaftsteuer zahlen, was mit einer steuerlich optimierten Schenkung vermieden werden kann.

Wie wird ein Nießbrauchdepot angelegt?

Es ist kein besonderes Depot notwendig, auch der Rentablo Fondsdiscount ist weiter möglich. Das bisherige (Fonds-) Depot bekommt per Schenkung einen neuen Eigentümer. Sinnvoll ist ein Schenkungsvertrag, den ein Anwalt oder ein Notar aufsetzen kann. Die Schenkung kann, muss aber nicht notariell beurkundet werden. Es ist möglich, im Schenkungsvertrag Widerrufsrechte zu vereinbaren, etwa für den Fall, dass der Beschenkte vor dem Schenkenden stirbt, plötzlich in eine Sekte eintritt, drogensüchtig oder spielsüchtig wird.

Das rechtssicher zu definieren, ist aber schwer, da es keinen amtlichen Stempel gibt, ab wann jemand drogensüchtig oder spielsüchtig ist. Wenn hingegen das Widerrufsrecht sehr weit gefasst wird („wenn er sich nicht würdig erweist…“), kann es sein, dass die Finanzverwaltung die Schenkung gar nicht anerkennt. Geklärt werden sollte zudem, in welchem Umfang der bisherige Eigentümer noch Wertpapiere verkaufen und neu kaufen darf.

Wo ist das alles geregelt?

In Deutschland ist der Nießbrauch gesetzlich geregelt, sowohl im Zivilrecht (BGB) als auch im Steuerrecht. Das BGB widmet dem Nießbrauch ab § 1030 immerhin 56 Paragrafen. Im Steuerrecht ist neben dem Erbschaftsteuer- und Schenkungsteuergesetz unter anderem§ 14 Bewertungsgesetz (BewG, Lebenslängliche Nutzungen und Leistungen) wichtig.

Zu unterscheiden: Vorbehaltsnießbrauch und Zuwendungsnießbrauch

Beim Zuwendungsnießbrauch erhält der Beschenkte das Recht auf die Erträge (beim Depot: Zinsen, Dividenden); beim Vorbehaltsnießbrauch verbleibt das Recht an den Erträgen beim bisherigen Eigentümer; dem neuen Eigentümer gehören die Wertpapiere. Beim Nießbrauchdepot geht es um den Vorbehaltsnießbrauch. Man spricht auch vom wirtschaftlichen Eigentümer (Schenker) und juristischen Eigentümer (Beschenkten).

Bis zum 31. Dezember 2008 konnte die Nießbrauchsbelastung für Zwecke der Schenkungsteuer nicht von der Bemessungsgrundlage (steuerpflichtiger Erwerb) abgezogen werden. Seit 1. Januar 2009 ist der Abzug möglich.

0 Responses

Das ist ein sehr wertvoller Artikel. Dies habe ich jedoch schon vor 7 Jahren probiert, habe aber leider keine Bank gefunden, die ein Nießbrauchdepot zur Verfügung stellt. Hätten Sie ein Idee?

Das Nießbrauchdepot sollte mit jedem Wertpapierdepot möglich sein. Sofern Sie auf Schwierigkeiten stoßen, schicken Sie uns bitte die Korrespondenz dazu (anonymisiert).

Haben Sie es jemals schon probiert? Manchmal klafft eine erhebliche Lücke zwischen dem was Banken (bzw. Wertpapierdepotbanken) versprechen und was sie halten. Vielleicht ist dies über eine klassische Privatbank (zu horrenden Gebühren) möglich, aber nicht über eine Direktbank.

Sehr geehrte Damen und Herren,

auch ich bin in den letzten Wochen meiner Suche nach einer Institution, zu der ich mein existierendes Wertpapierdepot überführen und in ein Nießbrauchdepot umwandeln kann, auf diese ablehnenden Antworten gestoßen. Keine der Großbanken oder anderen Direktbanken u.ä. kann oder wollte ein derartiges Depot führen. Teilweise war Ihnen nicht einmal der Begriff bekannt, wobei ich annehme, dass dass zuerst eine „Callcenterfrage“ war.

Vielleicht sind Ihnen Institutionen bekannt, die solche Nießbrauchdepots führen.

Für Hinweise wäre ich Ihnen sehr dankbar.

Mit freundlichem Gruß

Schuchard

Ein Nießbrauchdepot kann im Prinzip jede Sparkasse oder Bank einrichten. Es handelt sich nicht um ein spezielles Produkt, sondern um eine juristische Ergänzung zum Depot, ähnlich wie eine Depotvollmacht. Konkrete Empfehlungen können wir nicht geben. Aber vielleicht geht es so: Wenn Sie bei einen bekannten amerikanischen Internet-Suchdienst die Suchanfrage „Nießbrauchdepot“ eingeben und mehr als nur die erste Ergebnis-Seite betrachten, erscheinen auch einige Bank-Homepages, auf denen etwas zum Nießbrauchdepot geschrieben wurde. Mit einer gewissen Wahrscheinlichkeit werden diese Banken Sie mit einem Nießbrauchdepot willkommen heißen. Vielleicht ist es außerdem hilfreich, wenn Sie bei einer Anfrage dazuschreiben, dass es sich um ein Depot mit einem Volumen von etwa X Euro handelt. Je größer X, desto interessierter ist normalerweise der Banker.

Es ist leider richtig, dass vielen Banken in der Praxis vor dem Nießbrauchdepot zurückschrecken. Hintergrund ist oft die Steuerebene. Um die Erträge und Kursgewinne sauber zu trennen, muss die Bank zwei Jahressteuerbescheinigungen erstellen (Einmal für den Nießbrauchnehmer und einmal für den Nießbrauchgeber) und gewährleisten, dass die tatsächlich angefallenen Zinsen und Dividenden ausgeehrt werden. Das wollen/können viele Banken technich einfach nicht leisten.

In Kooperation mit einem Vermögensverwalter biete die V-Bank Nießbrauchdepots an.

Der Post ist ja schon etwas älter. Trotzdem hat sich wohl seid damals kaum was geändert.

Die Antworten der RENTABLO REDAKTION sind ja sehr allgemein gehalten und helfen kaum weiter. Heute fast schon 2 Jahre später ist es immer noch schwierig eine DirektBank zu finden, die ohne Vermögensverwalter ein Nießbrauchdepot anbietet. Ich für meinen Teil konnte jedenfalls bisher keine DirektBank finden. Wenn es also jemanden gibt, der eine Direketbank kennt, so wäre eine Nennung hier oder in einer persönlichen E-Mail (DiSel@gmx.de) super.

Mit freundlichen Grüßen DiSel